这是我的第40篇普法文章

一、先说结论

1、骗取贷款罪,追诉时效自犯罪成立之日起算,即给金融机构造成直接经济损失50万元时起算。

2、认定金融机构产生直接经济损失的时间节点为,金融机构采取必要、合理催收措施后仍无法收回本金的时间点。

3、司法实践中,将以下时间节点,认定为直接经济损失产生的时间。

二、具体说明

(一)追诉时效自犯罪之日起算,何谓“犯罪之日”?

(2023修订)《中华人民共和国刑法》

第八十九条【追诉期限的计算】追诉期限从犯罪之日起计算;犯罪行为有连续或者继续状态的,从犯罪行为终了之日起计算。

在追诉期限以内又犯罪的,前罪追诉的期限从犯后罪之日起计算。

这里的“犯罪之日【1】”如何理解?是指行为符合犯罪构成要件之日。

对于行为犯而言,犯罪之日就是犯罪行为实施之日。如放火罪,实施放火行为之日,就是犯罪之日,从该日起算追诉时效。

对于结果犯而言,犯罪之日不是指犯罪行为实施之日,而是指犯罪后果出现之日。如滥用职权罪,实施滥用职权行为,其结果往往不会马上出现,而是间隔一段时间。只有在危害后果(公共财产、国家和人民利益遭受重大损失)出现后,才符合该罪犯罪构成要件,此时才起算追诉时效。

骗取贷款罪,也属于结果犯,造成直接经济损失50万元时,才成立该罪。故该罪的“犯罪之日”,是指50万元直接经济损失产生之日。

(二)“金融机构产生直接经济损失”的时间点如何认定?

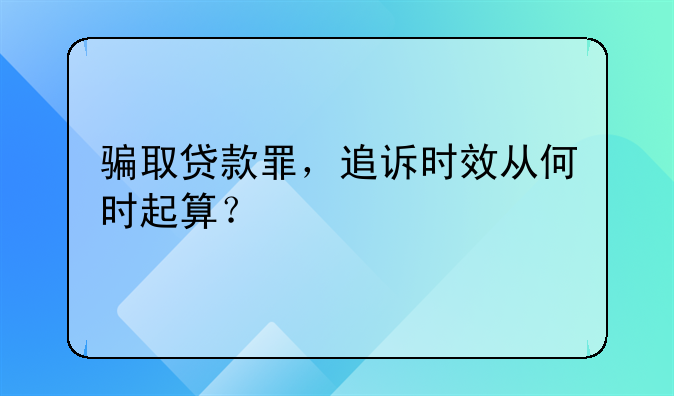

这个标准并不统一,司法实践中有不同的认定。见下图。

最早的时间点是,初次贷款逾期之日【2】。借款人按月还息或者按月还等额本息,还到某个时间点,无力偿还,初次违约,金融机构在该时间点产生经济损失。

其次的时间点是,贷款合同到期之日【3】。贷款合同到期,借款人无力偿还的金额,构成金融机构的经济损失。

再其次的时间点是,贷款合同到期之日起,延迟360天【4】。该观点的逻辑是,根据有关贷款规定,逾期天数是认定损失的重要参考指标,贷款逾期360天,可认定为已经产生经济损失。

再其次的时间点是,与借款人重新签订还款计划,而借款人无力偿还之日【5】。这种情形是,贷款合同到期后,金融机构经催收,无法实现债权。借款人与金融机构签订还款计划,但对该还款计划再次违约,无力偿还。该时间认定为金融机构产生经济损失。

最晚的时间点是,金融机构采取诉讼、仲裁,并穷尽执行措施后,仍无法实现债权,执行终结之日,认定为经济损失产生。

由此可见,司法实践中对直接经济损失产生的时间节点有不同的认识。主流观点是,金融机构必须采取必要、合理的维权措施后,仍不能实现的债权,才认定为经济损失。这是个综合判断的问题,可以参照下列规定。

2009年6月24日最高人民法院刑事审判第二庭《关于针对骗取贷款、票据承兑、金融票证罪和违法发放贷款罪立案追诉标准的意见》,不宜一概以金融机构出具“形成不良贷款”的结论来认定“造成重大损失”。例如达到“次级”的贷款,虽然借款人的还款能力出现明显问题,依靠其正常经营收入已无法保证足额偿还本息,但若有他人为之提供担保的,银行仍然可以通过民事诉讼实现债权。因此,“不良贷款”不等于“经济损失”,亦不能将“形成不良贷款数额”等同于“重大经济损失数额”。

2009年6月30日最高人民检察院原公诉厅《关于对骗取贷款罪等犯罪立案追诉标准有关问题的回复意见》,如果银行或者其他金融机构仅仅出具“形成不良贷款数额”的结论,不宜认定为“重大经济损失数额”。根据目前国有商业银行、股份制商业银行实行的贷款五级分类制,商业贷款分为正常、关注、次级、可疑、损失五类,其中后三类称为不良贷款,因此不良贷款尽管“不良”但不一定形成了既成的损失,不宜把形成不良贷款数额等同于“重大经济损失数额”。

(2007)中国银监会《贷款风险分类指引》

第五条 商业银行应按照本指引,至少将贷款划分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。

正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。

关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素。

次级:借款人的还款能力出现明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

贷款逾期,形成不良贷款,并不等于必然会产生经济损失。刑法中的经济损失必须具有确定性与终局性。只有在采取必要合理维权措施后,仍不能实现的金额,才能认定为经济损失。

三、参考依据

【1】关于“犯罪之日”的理解?

1、(2023修正)《中华人民共和国刑法》

第一百七十五条之一 以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成重大损失的,处三年以下有期徒刑或者拘役,并处或者单处罚金;给银行或者其他金融机构造成特别重大损失或者有其他特别严重情节的,处三年七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

2、(2022修正)《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第二十二条 〔骗取贷款、票据承兑、金融票证案(刑法第一百七十五条之一)〕以欺骗手段取得银行或者其他金融机构贷款、票据承兑、信用证、保函等,给银行或者其他金融机构造成直接经济损失数额在五十万元的,应予立案追诉。

3、(2003)最高人民法院关于印发《全国法院审理经济犯罪案件工作座谈会纪要》的通知

(二)玩忽职守罪的追诉时效

玩忽职守行为造成的重大损失当时没有发生,而是玩忽职守行为之后一定时间发生的,应从危害结果发生之日起计算玩忽职守罪的追诉期限。

4、(2012)《最高人民法院、最高人民检察院关于办理渎职刑事案件适用法律若干问题的解释(一)》第六条规定,“以危害结果为条件的渎职犯罪的追诉期限,从危害结果发生之日起计算;有数个危害结果的,从最后一个危害结果发生之日起计算。”

5、(2003)《最高人民法院关于挪用公款犯罪如何计算追诉期限问题的批复》,“根据刑法第八十九条、第三百八十四条的规定,挪用公款归个人使用,进行非法活动的,或者挪用公款数额较大、进行营利活动的,犯罪的追诉期限从挪用行为实施完毕之日起计算;挪用公款数额较大、超过三个月未还的,犯罪的追诉期限从挪用公款罪成立之日起计算。挪用公款行为有连续状态的,犯罪的追诉期限应当从最后一次挪用行为实施完毕之日或者犯罪成立之日起计算。”

6、《刑法学》第五版 张明楷著 法律出版社 第650页

“这里的一般犯罪,是指没有连续与继续状态的犯罪。这种犯罪的‘追诉期限从犯罪之日起计算’(第89条第1款前段)。关于‘犯罪之日’的含义,理论上有不同说法。有的说是犯罪成立之日,有的说是犯罪行为实施之日,有的说是犯罪行为发生之日,有的说是犯罪行为完成之日,有的说是犯罪行为停止之日。就即成犯而言,上述说法不致产生实质性的差异,但就隔离犯而言,上述说法则会导致起算日期的不同。

本书认为,正确的说法应是犯罪成立之日,即行为符合犯罪构成之日。由于刑法对各种犯罪规定的犯罪构成不同,因而认定犯罪成立的标准也就不同。例如,对不以侵害结果为要件的犯罪(如刑法第114条第1款规定的放火、爆炸等罪)而言,实施行为之日即是犯罪之日;对以侵害结果为要件的犯罪(如玩忽职守罪)而言,实害结果发生之日,才是犯罪之日。在共同犯罪的场合,应以共犯人中的最终的行为终了之日,起算对所有共犯人的追诉期限。”

7、《〈最高人民法院、最高人民检察院关于办理渎职刑事案件适用法律若干问题的解释(一)的理解与适用》,作者孙军工,载江必新主编:《最高人民法院司法解释与指导性案例理解与适用》(第1卷),人民法院出版社2013年版)

“渎职犯罪的危害结果通常具有滞后性,一些渎职犯罪的危害结果甚至在渎职行为实施多年之后才发生或呈现出来。由于多数渎职犯罪都是结果犯,且渎职犯罪的法定刑期普遍不高,实践中往往因为渎职行为的危害结果尚未发生,因而难以追究刑事责任;而等到危害结果发生或呈现出来后,又可能因渎职行为已过追诉期限不能追究刑事责任。

【2】湖南省永州市中级人民法院 (2019)湘11刑终256号二审刑事裁定书 (借款人初次违约之日,认定为经济损失产生时间)

本院认为,上诉人(原审被告人)刘某华以欺骗手段取得银行贷款3,000,000元,至今尚有2,074,158.95元未偿还,给银行造成重大损失,其行为已构成骗取贷款罪。刘某华上诉提出“本案已超过刑事追诉时效,请求依法改判”的理由。

经查,骗取贷款罪是指以欺骗手段取得银行或者其他金融机构贷款,给银行或者其他金融机构造成重大损失或者有其他严重情节的行为。刘某华骗取贷款后每月按约偿还贷款至2014年12月31日,之后未还款,从而给银行造成剩余贷款未能清偿的重大损失,故本案的刑事追诉期应从2014年12月31日起开始计算,至公安机关2016年12月21日立案侦查之日止并未过5年的追诉时效期限。因此,上诉人提出的上诉理由不能成立,本院不予。

【3】辽宁省抚顺市中级人民法院 (2016)辽04刑终226号二审刑事裁定书 (贷款合同到期之日,认定为经济损失产生时间)

本院认为,.。所提上诉人刘某某的犯罪行为已过追诉时效的辩护意见,经查,骗取贷款罪以造成重大损失为犯罪构成要件,其追诉期限应从犯罪成立暨危害后果发生之日起计算,本案中上诉人刘某某曾于2009年7月31日骗取贷款,到期日为2010年7月20日,即危害后果应于2010年7月20日后发生,而公安机关立案日期为2014年8月13日,据相关法律规定未超过追诉时效,故此辩护意见无事实和法律依据,不予支持。

【4】木兰县人民法院(2016)黑0127刑初145号刑事判决书(逾期360天后认定为产生经济损失)

本院认为,.。被告人赵艳涛的犯罪行为是否超过追诉时效。依据刑法的规定,追诉期限从犯罪之日起计算;犯罪行为有连续或者继续状态的,从犯罪行为终了之日起计算。而对于骗取贷款罪,依据相关规定,凡以欺骗手段取得贷款等数额在100万元的,或者以欺骗手段取得贷款等给银行或者其他金融机构造成直接经济损失数额在20万元的,或者虽未达到上述数额标准,但多次以欺骗手段取得,以及其他给金融机构造成重大损失或者有其他严重情节的情形,应予立案追诉。那么认定骗取贷款的犯罪之日就应当分情形而论:取得贷款数额在100万元的,以欺骗手段取得之日即应认定为犯罪之日;而对于骗取数额不足100万元的,则应以造成直接经济损失之日认定为犯罪之日。(注:由于2022年立案追诉标准的修订,该观点中以“欺骗手段取得之日即为犯罪之日”的部分,不再成立)

本案中,被告人赵艳涛分别于2007年9月19日、2009年1月20日骗取贷款本金38万元,贷款到期日分别为2010年1月15日、2010年1月18日。那么如何认定造成直接经济损失之日,按照中国银行业监督管理委员会《贷款风险分类指引》的规定“商业银行至少将贷款分为正常、关注、次级、可疑和损失五类。”“在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。”“逾期天数是分类的重要参考指标”……同时结合哈尔滨银行《贷款风险分类管理办法》中认定损失的规定“抵(质)押担保方式的贷款本金或利息逾期360天”……那么最后的贷款到期日是2010年1月18日,逾期360天,即2011年1月18日未还款,此时才应认定为造成直接损失,即为犯罪之日,故哈尔滨银行于2015年6月1日报案,公安机关2015年6月15日调查属初查,2016年1月29日受案并不超过追诉时效。

【5】盘山县人民法院(2022)辽1122刑初79号一审刑事判决书(重新签订还款计划后的再次逾期之日,认定为经济损失产生)

本院认为,.。关于辩护人提出的苏立青贷款到期至今已逾9年,如果苏立青行为入罪的话,犯罪成立时间也应是2013年12月贷款合同到期次日,因为信用社损失此时就已确定,按照苏立青的犯罪行为情节、后果,对应刑格为3年以下有期徒刑或者拘役,追诉时效为5年,时至今日追诉时效已过的辩护意见。

经审查,骗取贷款罪系以发生实害结果(给金融机构造成重大损失)为犯罪既遂的标准,属于结果犯,该罪的追诉时效起算点应当为实害结果发生之日,即确定已给银行或金融机构造成重大损失之日。结合到本案中,被告人苏立青贷款到期后未能偿还并未确定已给信用社造成“损失”,应为被告人苏立青与信用社签署的第一次贷款确权之日(2019年9月13日),苏立青仍无力进行偿还,此时应为“损失”的确定之日,故本案未超过追诉时效。辩护人的该辩护意见不予。

END。

明白骗取贷款罪,追诉时效从何时起算?的一些要点,希望可以给你的生活带来些许便利,如果想要了解其他内容,欢迎点击集么律网的其他栏目。